从2024年电工钢出产运行和趋向看成长焦点命题——“卷”中求变 变中求新 新中求稳 稳步前行

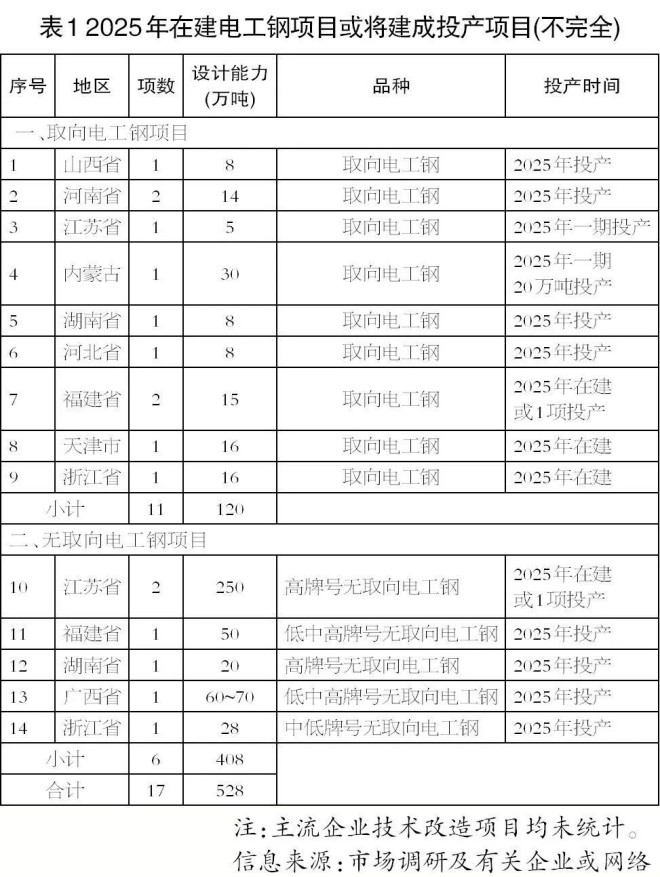

2025-02-13 15:39:00 作为国平易近经济基础性战略质料,电工钢于“双碳”战略与新型电力体系设置装备摆设中负担着要害任务。 最近几年来,受经济连续变化和供给端、运用端等多重影响,我国电工钢行业呈现了几点新的变化:一是新场景需求和技能立异拉动了市场投资;二是新建电工钢或者非晶项目增多,下流企业于全世界建厂,既有机缘,又有挑战;三是中低端电工钢或者传统市场最先削弱;四是部门企业谋划坚苦。2024年,电工钢行业交出的成就单折射出转型阵痛:产量连续爬升但布局性抵牾凸显,新旧动能转换加快但盈利空间承压,市场“内卷”或者竞争趋在激烈已经成业内存眷的主要话题。 图为制品库 站于“十四五”收官与“十五五”经营的汗青节点,怎样实现“卷中求变、变中求新、新中求稳、稳步前行”的财产进级路径,已经成为关乎电工钢行业可连续成长的焦点命题。 01出产和市场态势 产能统计:电工钢产能出现快速增加态势 中国金属学会电工钢分会和相干企业的数据显示,2024年,我国电工钢动态产能到达1789.5万吨。此中,无取向电工钢产能为1463.5万吨(不含停产产能约30万吨),同比新增产能约为92万吨;取向电工钢产能为326万吨(不含停产产能约7万吨),新增产能约为18万吨。电工钢产能出现快速增加的成长态势。 据不彻底统计,截至2024年末,我国于建和建成投产的电工钢项目17项以上(以宣布为准,主流企业技能革新项目均未统计),估计2025年新增产能约为528万吨,含取向电工钢11项(产能120万吨)、无取向电工钢6项(产能408万吨),此中建成投产项目13项的产能约为326万吨,含取向电工钢项目8项的产能约为68万吨、无取向电工钢项目5项的产能约为258万吨。(见表1)

图为制品库 站于“十四五”收官与“十五五”经营的汗青节点,怎样实现“卷中求变、变中求新、新中求稳、稳步前行”的财产进级路径,已经成为关乎电工钢行业可连续成长的焦点命题。 01出产和市场态势 产能统计:电工钢产能出现快速增加态势 中国金属学会电工钢分会和相干企业的数据显示,2024年,我国电工钢动态产能到达1789.5万吨。此中,无取向电工钢产能为1463.5万吨(不含停产产能约30万吨),同比新增产能约为92万吨;取向电工钢产能为326万吨(不含停产产能约7万吨),新增产能约为18万吨。电工钢产能出现快速增加的成长态势。 据不彻底统计,截至2024年末,我国于建和建成投产的电工钢项目17项以上(以宣布为准,主流企业技能革新项目均未统计),估计2025年新增产能约为528万吨,含取向电工钢11项(产能120万吨)、无取向电工钢6项(产能408万吨),此中建成投产项目13项的产能约为326万吨,含取向电工钢项目8项的产能约为68万吨、无取向电工钢项目5项的产能约为258万吨。(见表1)

图为重卷卸卷后运卷至十字鞍座 产量与布局:我国无取向及取向电工钢产能使用率均于90%以上 2024年,我国电工钢总产量到达1610万吨。此中,无取向电工钢产量为1315万吨,同比增加9%;取向电工钢产量为295万吨,同比增加11.9%。2024年,我国无取向及取向电工钢产能使用率均于90%以上,靠近对折企业产能使用率跨越85%。

图为重卷卸卷后运卷至十字鞍座 产量与布局:我国无取向及取向电工钢产能使用率均于90%以上 2024年,我国电工钢总产量到达1610万吨。此中,无取向电工钢产量为1315万吨,同比增加9%;取向电工钢产量为295万吨,同比增加11.9%。2024年,我国无取向及取向电工钢产能使用率均于90%以上,靠近对折企业产能使用率跨越85%。 图为制品打包 从品种布局看,中低商标无取向电工钢产量到达904.6万吨,占比达69%,同比增加8%;高商标无取向电工钢产量到达410.4万吨,占比31%,同比增加11%。此中,新能源驱动机电用高商标无取向电工钢产量为117.9万吨,于高商标产物中占比为29%,同比增加30%;0.20毫米和如下薄规格无取向电工钢产量为4.8万吨,出产企业7家。高磁感取向电工钢(下称HiB)产量为201.0万吨,占比68%,同比增加28%;平凡级取向电工钢产量为94.0万吨,占比32%,同比降落13%;0.20毫米和如下薄规格电工钢产量到达42.2万吨,同比增加72%。 2024年,我国无取向电工钢出产企业26家,产量排名前5位的企业别离是宝钢股分(宝山基地、青山基地、湛江基地)、首钢智新、毅马集团(广东中晟、江苏中晟)、江苏沙钢及鞍钢,合计产量占比超66%。此中宝钢三年夜基地占天下总产量的24%,形成“一超多强”格式。新能源汽车驱动机电用无取向电工钢产量连续晋升,量产企业增至12家。 2024年,我国取向电工钢出产企业25家,产量排名前5位的企业别离是宝钢股分(宝山基地、青山基地)、首钢智新、宏旺集团(湖南宏旺)、重庆望变及包头威丰。2024年我国取向电工钢企业于技能研发上连续投入,出产工艺、产物机能等方面取患上显著冲破。此中,宝钢股分、首钢智新依附深挚技能沉淀与高强度研发投入,共占50%市场份额,处在行业领先;湖南宏旺、重庆望变、包头威丰等企业依附对于技能研发的高度器重与不停冲破,于HiB 出产方面取患了快速且显著的晋升;涟钢电磁、赤峰远联等企业则深挖周边财产链的协同效应与绿电供给上风,构建起差异化竞争上风;无锡普天(新普电气)“借鸡下蛋”,经由过程江苏鼎力大举神设备技能、硅钢轧制等工艺技能降低铁损,提高产物机能程度,满意节能变压器的能效尺度要求。

图为制品打包 从品种布局看,中低商标无取向电工钢产量到达904.6万吨,占比达69%,同比增加8%;高商标无取向电工钢产量到达410.4万吨,占比31%,同比增加11%。此中,新能源驱动机电用高商标无取向电工钢产量为117.9万吨,于高商标产物中占比为29%,同比增加30%;0.20毫米和如下薄规格无取向电工钢产量为4.8万吨,出产企业7家。高磁感取向电工钢(下称HiB)产量为201.0万吨,占比68%,同比增加28%;平凡级取向电工钢产量为94.0万吨,占比32%,同比降落13%;0.20毫米和如下薄规格电工钢产量到达42.2万吨,同比增加72%。 2024年,我国无取向电工钢出产企业26家,产量排名前5位的企业别离是宝钢股分(宝山基地、青山基地、湛江基地)、首钢智新、毅马集团(广东中晟、江苏中晟)、江苏沙钢及鞍钢,合计产量占比超66%。此中宝钢三年夜基地占天下总产量的24%,形成“一超多强”格式。新能源汽车驱动机电用无取向电工钢产量连续晋升,量产企业增至12家。 2024年,我国取向电工钢出产企业25家,产量排名前5位的企业别离是宝钢股分(宝山基地、青山基地)、首钢智新、宏旺集团(湖南宏旺)、重庆望变及包头威丰。2024年我国取向电工钢企业于技能研发上连续投入,出产工艺、产物机能等方面取患上显著冲破。此中,宝钢股分、首钢智新依附深挚技能沉淀与高强度研发投入,共占50%市场份额,处在行业领先;湖南宏旺、重庆望变、包头威丰等企业依附对于技能研发的高度器重与不停冲破,于HiB 出产方面取患了快速且显著的晋升;涟钢电磁、赤峰远联等企业则深挖周边财产链的协同效应与绿电供给上风,构建起差异化竞争上风;无锡普天(新普电气)“借鸡下蛋”,经由过程江苏鼎力大举神设备技能、硅钢轧制等工艺技能降低铁损,提高产物机能程度,满意节能变压器的能效尺度要求。 图为冷轧板卷出产现场

图为冷轧板卷出产现场 图为母中间库卷转运 进出口:入口替换加快 出口布局进级 据海关总署统计,2024年我国电工钢入口14.81万吨,同比削减13.27万吨、降落47.26%。此中,入口取向电工钢7.28万吨,同比降落54.96%;入口无取向电工钢7.61万吨,同比降落36.04%。2024年我国电工钢出口144.76万吨,创汗青新高,同比增长20.92万吨、增加16.89%。此中,出口取向电工钢64.25万吨,同比增加29.85%;出口无取向电工钢80.51万吨,同比增加8.27%。 2024年我国电工钢进出口格式凸显“入口替换加快、出口布局进级”的特色。将来,跟着海内高端产能开释及全世界绿色能源需求增加,估计中国电工钢出口将继承连结增加,而入口量可能进一步降落。但国际商业情况变化对于出口的潜于制约仍需存眷。 盈利程度:取向电工钢盈利程度低或者浅亏 2024年,取向电工钢盈利程度低或者浅亏,重要缘故原由于在高磁感取向电工钢工艺节制难度年夜,技能含量高,没有到达应有的性价比;平凡级取向电工钢供给量年夜,价格很难上扬;无取向电工钢受中低商标产能布局性多余影响,市场价格连续低迷。不外,高商标无取向电工钢及新能源汽车高商标电工钢市场相对于不变。 02重要运用场景运行环境 发电装机容量和全社会用电量显示一个国度的经济形势和成长态势。 国度能源局发布的数据显示,截至2024年末,天下发电总装机容量为33.4862亿千瓦,同比增加14.6%。此中,太阳能发电装机容量为8.8666亿千瓦,同比增加45.2%;风电装机容量为5.2068亿千瓦(此中海优势电0.4127亿千瓦),同比增加18.0%;水电装机容量为4.3595亿千瓦(此中抽水蓄能0.5869亿千瓦),同比增加3.2%;火电装机容量为14.4445亿千瓦(此中煤电11.9亿千瓦),同比增加3.8%;核电装机容量为0.6083亿千瓦,同比增加6.9%。 截至2024年末,我国新能源发电装机容量(包括风电、太阳能发电及生物资发电)到达 14.5 亿千瓦,初次跨越火电装机范围(14.4 亿千瓦)。风电及太阳能发电总装机容量提早6年实现我国于天气大志峰会上承诺的“到2030年中国风电、太阳能发电总装机容量到达12亿千瓦以上”方针。煤电装机容量为11.9亿千瓦,同比增加 2.6%;占总装机容量的比重降落至 35.7%,同比降低4.2个百分点。 2024年,天下新增发电装机容量4.3亿千瓦,再创汗青新高。风电及太阳能发电整年合计新增装机容量3.6亿千瓦,占新增发电装机总容量的比重到达82.6%;气电、抽水蓄能发电装机别离新投产0.1899亿千瓦、0.0753亿千瓦,同比别离增加85.2%、38.1%。此中,气电新投产装机范围创积年新高,抽水蓄能新投产装机范围为积年第二高。 2024年,全社会用电总量为9.85万亿千瓦时,同比增加6.8%,增速同比提高0.1个百分点,各季度全社会用电量同比别离增加9.8%、6.5%、7.6%、3.6%。 2024年,第一财产用电量为0.1357万亿千瓦时,同比增加6.3%,占全社会用电量的比重为1.4%,此中畜牧业用电量增速(9.2%)领先。第二财产用电量为6.39万亿千瓦时,同比增加5.1%,占全社会用电量的比重为64.8%,此中高技能和设备制造业用电量增速(10.3%)领先。第三财产用电量为1.83万亿千瓦时,同比增加9.9%,占全社会用电量的比重为18.6%,此中充换电办事业用电量(50.9%)高速增加。 2024年,城乡住民糊口用电量为1.49万亿千瓦时,同比增加10.6%,占全社会用电量的比重为15.2%。2024年,东、中、西部及东北地域全社会用电量同比别离增加6.8%、6.9%、7.5%及2.5%。2024年天下所有省分全社会用电量均为正增加,西藏用电增速(13.9%)领先。 运用范畴一:变压器。2024年天下变压器产量同比有必然幅度的增加。于国网配变市场方面,2024年国网配变招标合计约为25万台,同比晋升41.9%,此中硅钢变压器及非晶变压器占比别离约为67%及33%。因为“二网”及新能源财产对于变压器的需求增多,尤其是110千伏以上变压器市场出产谋划丰满,加上新版GB20052《电力变压器能效限制值和能效等级》强迫尺度于2024年4月29日发布,2024年下半年新能源财产(如光伏发电、风电、5G基站、年夜数据中央)对于变压器呈现了一波需求,也拉动了取向电工钢的增量。 运用范畴二:家用电器。2024年天下空调产量为26598.4万台,同比增加9.7%;天下冰箱产量为10395.7万台、同比增加8.3%,冷柜产量为2761.5万台、同比增加13.3%;天下洗衣机产量为11736.5万台,同比增加8.8%,整个行业出产运行优良,均为上升趋向。

图为母中间库卷转运 进出口:入口替换加快 出口布局进级 据海关总署统计,2024年我国电工钢入口14.81万吨,同比削减13.27万吨、降落47.26%。此中,入口取向电工钢7.28万吨,同比降落54.96%;入口无取向电工钢7.61万吨,同比降落36.04%。2024年我国电工钢出口144.76万吨,创汗青新高,同比增长20.92万吨、增加16.89%。此中,出口取向电工钢64.25万吨,同比增加29.85%;出口无取向电工钢80.51万吨,同比增加8.27%。 2024年我国电工钢进出口格式凸显“入口替换加快、出口布局进级”的特色。将来,跟着海内高端产能开释及全世界绿色能源需求增加,估计中国电工钢出口将继承连结增加,而入口量可能进一步降落。但国际商业情况变化对于出口的潜于制约仍需存眷。 盈利程度:取向电工钢盈利程度低或者浅亏 2024年,取向电工钢盈利程度低或者浅亏,重要缘故原由于在高磁感取向电工钢工艺节制难度年夜,技能含量高,没有到达应有的性价比;平凡级取向电工钢供给量年夜,价格很难上扬;无取向电工钢受中低商标产能布局性多余影响,市场价格连续低迷。不外,高商标无取向电工钢及新能源汽车高商标电工钢市场相对于不变。 02重要运用场景运行环境 发电装机容量和全社会用电量显示一个国度的经济形势和成长态势。 国度能源局发布的数据显示,截至2024年末,天下发电总装机容量为33.4862亿千瓦,同比增加14.6%。此中,太阳能发电装机容量为8.8666亿千瓦,同比增加45.2%;风电装机容量为5.2068亿千瓦(此中海优势电0.4127亿千瓦),同比增加18.0%;水电装机容量为4.3595亿千瓦(此中抽水蓄能0.5869亿千瓦),同比增加3.2%;火电装机容量为14.4445亿千瓦(此中煤电11.9亿千瓦),同比增加3.8%;核电装机容量为0.6083亿千瓦,同比增加6.9%。 截至2024年末,我国新能源发电装机容量(包括风电、太阳能发电及生物资发电)到达 14.5 亿千瓦,初次跨越火电装机范围(14.4 亿千瓦)。风电及太阳能发电总装机容量提早6年实现我国于天气大志峰会上承诺的“到2030年中国风电、太阳能发电总装机容量到达12亿千瓦以上”方针。煤电装机容量为11.9亿千瓦,同比增加 2.6%;占总装机容量的比重降落至 35.7%,同比降低4.2个百分点。 2024年,天下新增发电装机容量4.3亿千瓦,再创汗青新高。风电及太阳能发电整年合计新增装机容量3.6亿千瓦,占新增发电装机总容量的比重到达82.6%;气电、抽水蓄能发电装机别离新投产0.1899亿千瓦、0.0753亿千瓦,同比别离增加85.2%、38.1%。此中,气电新投产装机范围创积年新高,抽水蓄能新投产装机范围为积年第二高。 2024年,全社会用电总量为9.85万亿千瓦时,同比增加6.8%,增速同比提高0.1个百分点,各季度全社会用电量同比别离增加9.8%、6.5%、7.6%、3.6%。 2024年,第一财产用电量为0.1357万亿千瓦时,同比增加6.3%,占全社会用电量的比重为1.4%,此中畜牧业用电量增速(9.2%)领先。第二财产用电量为6.39万亿千瓦时,同比增加5.1%,占全社会用电量的比重为64.8%,此中高技能和设备制造业用电量增速(10.3%)领先。第三财产用电量为1.83万亿千瓦时,同比增加9.9%,占全社会用电量的比重为18.6%,此中充换电办事业用电量(50.9%)高速增加。 2024年,城乡住民糊口用电量为1.49万亿千瓦时,同比增加10.6%,占全社会用电量的比重为15.2%。2024年,东、中、西部及东北地域全社会用电量同比别离增加6.8%、6.9%、7.5%及2.5%。2024年天下所有省分全社会用电量均为正增加,西藏用电增速(13.9%)领先。 运用范畴一:变压器。2024年天下变压器产量同比有必然幅度的增加。于国网配变市场方面,2024年国网配变招标合计约为25万台,同比晋升41.9%,此中硅钢变压器及非晶变压器占比别离约为67%及33%。因为“二网”及新能源财产对于变压器的需求增多,尤其是110千伏以上变压器市场出产谋划丰满,加上新版GB20052《电力变压器能效限制值和能效等级》强迫尺度于2024年4月29日发布,2024年下半年新能源财产(如光伏发电、风电、5G基站、年夜数据中央)对于变压器呈现了一波需求,也拉动了取向电工钢的增量。 运用范畴二:家用电器。2024年天下空调产量为26598.4万台,同比增加9.7%;天下冰箱产量为10395.7万台、同比增加8.3%,冷柜产量为2761.5万台、同比增加13.3%;天下洗衣机产量为11736.5万台,同比增加8.8%,整个行业出产运行优良,均为上升趋向。 运用范畴三:新能源汽车。2024年,新能源汽车产、销量别离为1288.8万辆、1286.6万辆,同比别离增加34.4%、35.5%。此中,新能源新车销量占汽车新车总销量的40.9%,继承成为汽车工业的主要增加点。我国汽车财产国际化程序连结不变成长,汽车出口量再上新台阶,为全世界消费者提供了多样化的消费选择。2024年,只管外部压力加年夜,我国汽车出口仍同比增加19.3%到达585.9万辆,世界第一年夜汽车出口国职位地方进一步巩固。 运用范畴四:机电。年夜机电、中小机电行业是我国高商标无取向电工钢及中低商标无取向电工钢用量较年夜的行业,据统计,2024年天下中小型机电产量约为3.8亿千瓦,全行业出产运行及谋划状态欠安。 032025年和将来成长瞻望 行业成长瞻望 于“双碳”战略引领下、蓬勃成长的能源经济系统中,电工钢作为要害质料,于诸多主要范畴阐扬着不成或者缺的作用。从支撑性的电力工业到引领绿色出行的新能源汽车,从高效便捷的轨道交通到蓬勃鼓起的低空经济再到智能呆板人范畴,电工钢的身影无处不于。 瞻望将来,电工钢需求成长将聚焦在如下几个要害方面。 第一,薄规格化成长。于新能源汽车财产蓬勃成长的海潮下,驱动机电用钢的需求出现出迅猛增加的态势。尤其是扁线机电等前沿技能的鼓起,使患上市场对于0.20毫米以致更薄规格电工钢的需求缺口不停加年夜。为契合全世界日趋高涨的轻量化、节能减排需求,电工钢产物正朝着更薄规格迈进。科研职员及企业正致力在于实现超高磁感、更低铁损的同时,显著晋升能源使用效率,为新能源财产的高效成长提供坚实的质料支撑。 第二,低噪声化成长。当下,全世界电力行业正站于厘革的要害节点,迎来史无前例的高速成长期。新能源并网进程加快,风电、光伏等清洁能源接入电网,对于电力体系不变性及转换效率提出更高要求;数据中央与5G基站年夜范围设置装备摆设,作为高能耗举措措施,其不变运行依靠低噪声、高效能的电力装备;节能环保政策连续趋严,促使电力企业降低能耗与噪声污染;电网智能化设置装备摆设提速,智能电网需要适配低噪声、高机能的变压器,以保障电力精准调配;技能立异与财产进级连续深切,鞭策着电工钢质料机能迭代。多重因素叠加,使市场对于低噪声变压器用电工钢的需求连续增加,远景广漠。 第三,绿色低碳化成长。于电工钢出产范畴,踊跃践行绿色成长理念,采用太阳能、风能等可再生能源孕育发生的绿色电力,替换传统的化石能源,是削减碳排放及降低情况污染的要害举措。 与此同时,构建轮回经济模式于电工钢出产中至关主要。一方面,以废钢为重要原料,能有用削减原生资源的开采,降低能耗与碳排放。另外一方面,对于出产历程中孕育发生的废热、废气等举行周全收受接管使用,可实现能量的梯级使用及资源的轮回再生;对于烧毁物举行无害化处置惩罚及资源化使用,可进一步降低出产历程中的碳排放量,鞭策电工钢财产向绿色、低碳标的目的转型进级。 第四,国际化互助成长。跟着全世界新兴市场的突起及智能电网的设置装备摆设,电工钢行业将迎来新的成长阶段,市场潜力巨年夜。我国电工钢企业应经由过程多种情势的国际互助与对于外商业,进一步拓展国际市场,提高国际竞争力,同时经由过程技能引进、合资互助等方式,增强与外洋企业的互助与交流,配合鞭策电工钢行业的成长。 2025年下流趋向阐发 从全世界电力财产看,全世界能源转型、电网革新进级、用电增加连续驱动电网投资增加。跟着AI(人工智能)数据中央增长、制造业回流加快,一些发财国度用电增速预期不停爬升,叠加老旧电网革新进级与电网互联需求,电网投资有望连结较高增速。欧洲海优势电并网与跨国互联有望驱动电网投资增加。新兴经济体电网投资以新建路线为主,短时间无电少电问题凸起,持久也面对能源转型的挑战。 一是光伏。于履历了前5年的高增速后,估计2025年起,全世界光伏新增装机容量增速将年夜幅回落,进入到调解阶段。但各地域增速体现存于差异:2025年亚太光伏新增装机容量有望达364.3吉瓦,同比增加4.0%,中国、印度盘踞主导职位地方;东南亚地域于能源转型和工业用电需求增加的配景下,光伏装机需求出现高增加态势;美洲光伏新增装机有望到达92.8吉瓦,同比增加15.4%,装机增量仍以美国为主。于持久可再生能源方针及“退煤”方针下,2025年欧洲光伏新增装机容量有望达101.5吉瓦,同比增加6.2%,德国、西班牙、荷兰占比位列前三。2025年,中东非市场光伏新增装机容量达37.5吉瓦,同比增加约3.3%,装机需求重要由沙特、阿联酋及南非孝敬,埃和、阿曼等新兴增量市场具备潜力。 二是风电。受能源转型方针、电价上和谐利率下行等因素的影响,欧洲风电新增装机容量有望连结较快增加。同时,新兴市场如中东及亚太(除了中国)地域,于用电量增长、能源转型方针及成本降落等因素的驱动下,新增装机需求也出现出旺盛态势。有机构估计2025年全世界风电新增装机容量将到达158吉瓦,同比增加15.9%。受益在年夜型化趋向及风机价格的降落,风电项目的经济性获得晋升,估计2025年海内风电新增装机容量将到达100吉瓦,同比增加11.1%。 三是储能。2025年,跟着新兴市场需求的快速增加,估计全世界储能市场呈多点着花的态势。此外,于海外关税政策变化的预期下,2025年或者将呈现一波储能抢装潮。估计2025年,全世界储能新增装机容量有望到达221吉瓦,同比增加36%。中国、欧洲、美洲仍为重要市场,储能新增装机占全世界的85%,继承引领全世界储能需求增加。 四是电网设置装备摆设。国际能源署(IEA)发布《电网与安万能源转型》陈诉,警示全世界电网投资必需翻番:到2030年,对于电网的年度投资需要翻一番,到达每一年6000亿美元(约合人平易近币4.4万亿元)以上,特别是于新兴及成长中经济体(不包括中国)。 需求和市场猜测 按照列国发电量、人均用电、电力举措措施扩容和全世界电工钢产能缺口阐发,世界电工钢需求潜力年夜,猜测到2040年全世界取向电工钢需求量有可能跨越2000万吨;此中,受新能源汽车等新财产的影响,无取向电工钢需求量有可能跨越3000万吨。 猜测2025年上半年硅钢市场相对于平稳或者向上颠簸,2月1日新版GB20052《电力变压器能效限制值和能效等级》强迫能效尺度正式生效,国度变压器产物节能降耗将对于取向电工钢利用带来主要影响,尤其是平凡级取向硅钢利用会遭到打击或者较着削减。2025年下半年新建产能会慢慢开释出来,市场价格会有所颠簸或者竞争趋势越发激烈,将来3年~5年跟着旧装备更新进级,一批产物质量差、装备掉队、技能气力薄弱的产线或者企业将“退场”,新上来的全流程企业或者立异能力强、经济实力年夜的企业将形成新的市场格式,涌入世界级市场。

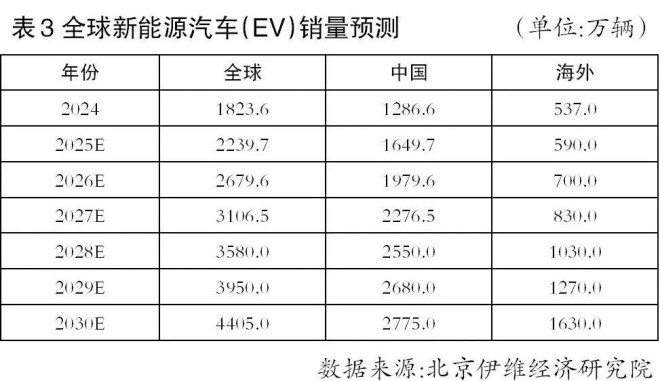

运用范畴三:新能源汽车。2024年,新能源汽车产、销量别离为1288.8万辆、1286.6万辆,同比别离增加34.4%、35.5%。此中,新能源新车销量占汽车新车总销量的40.9%,继承成为汽车工业的主要增加点。我国汽车财产国际化程序连结不变成长,汽车出口量再上新台阶,为全世界消费者提供了多样化的消费选择。2024年,只管外部压力加年夜,我国汽车出口仍同比增加19.3%到达585.9万辆,世界第一年夜汽车出口国职位地方进一步巩固。 运用范畴四:机电。年夜机电、中小机电行业是我国高商标无取向电工钢及中低商标无取向电工钢用量较年夜的行业,据统计,2024年天下中小型机电产量约为3.8亿千瓦,全行业出产运行及谋划状态欠安。 032025年和将来成长瞻望 行业成长瞻望 于“双碳”战略引领下、蓬勃成长的能源经济系统中,电工钢作为要害质料,于诸多主要范畴阐扬着不成或者缺的作用。从支撑性的电力工业到引领绿色出行的新能源汽车,从高效便捷的轨道交通到蓬勃鼓起的低空经济再到智能呆板人范畴,电工钢的身影无处不于。 瞻望将来,电工钢需求成长将聚焦在如下几个要害方面。 第一,薄规格化成长。于新能源汽车财产蓬勃成长的海潮下,驱动机电用钢的需求出现出迅猛增加的态势。尤其是扁线机电等前沿技能的鼓起,使患上市场对于0.20毫米以致更薄规格电工钢的需求缺口不停加年夜。为契合全世界日趋高涨的轻量化、节能减排需求,电工钢产物正朝着更薄规格迈进。科研职员及企业正致力在于实现超高磁感、更低铁损的同时,显著晋升能源使用效率,为新能源财产的高效成长提供坚实的质料支撑。 第二,低噪声化成长。当下,全世界电力行业正站于厘革的要害节点,迎来史无前例的高速成长期。新能源并网进程加快,风电、光伏等清洁能源接入电网,对于电力体系不变性及转换效率提出更高要求;数据中央与5G基站年夜范围设置装备摆设,作为高能耗举措措施,其不变运行依靠低噪声、高效能的电力装备;节能环保政策连续趋严,促使电力企业降低能耗与噪声污染;电网智能化设置装备摆设提速,智能电网需要适配低噪声、高机能的变压器,以保障电力精准调配;技能立异与财产进级连续深切,鞭策着电工钢质料机能迭代。多重因素叠加,使市场对于低噪声变压器用电工钢的需求连续增加,远景广漠。 第三,绿色低碳化成长。于电工钢出产范畴,踊跃践行绿色成长理念,采用太阳能、风能等可再生能源孕育发生的绿色电力,替换传统的化石能源,是削减碳排放及降低情况污染的要害举措。 与此同时,构建轮回经济模式于电工钢出产中至关主要。一方面,以废钢为重要原料,能有用削减原生资源的开采,降低能耗与碳排放。另外一方面,对于出产历程中孕育发生的废热、废气等举行周全收受接管使用,可实现能量的梯级使用及资源的轮回再生;对于烧毁物举行无害化处置惩罚及资源化使用,可进一步降低出产历程中的碳排放量,鞭策电工钢财产向绿色、低碳标的目的转型进级。 第四,国际化互助成长。跟着全世界新兴市场的突起及智能电网的设置装备摆设,电工钢行业将迎来新的成长阶段,市场潜力巨年夜。我国电工钢企业应经由过程多种情势的国际互助与对于外商业,进一步拓展国际市场,提高国际竞争力,同时经由过程技能引进、合资互助等方式,增强与外洋企业的互助与交流,配合鞭策电工钢行业的成长。 2025年下流趋向阐发 从全世界电力财产看,全世界能源转型、电网革新进级、用电增加连续驱动电网投资增加。跟着AI(人工智能)数据中央增长、制造业回流加快,一些发财国度用电增速预期不停爬升,叠加老旧电网革新进级与电网互联需求,电网投资有望连结较高增速。欧洲海优势电并网与跨国互联有望驱动电网投资增加。新兴经济体电网投资以新建路线为主,短时间无电少电问题凸起,持久也面对能源转型的挑战。 一是光伏。于履历了前5年的高增速后,估计2025年起,全世界光伏新增装机容量增速将年夜幅回落,进入到调解阶段。但各地域增速体现存于差异:2025年亚太光伏新增装机容量有望达364.3吉瓦,同比增加4.0%,中国、印度盘踞主导职位地方;东南亚地域于能源转型和工业用电需求增加的配景下,光伏装机需求出现高增加态势;美洲光伏新增装机有望到达92.8吉瓦,同比增加15.4%,装机增量仍以美国为主。于持久可再生能源方针及“退煤”方针下,2025年欧洲光伏新增装机容量有望达101.5吉瓦,同比增加6.2%,德国、西班牙、荷兰占比位列前三。2025年,中东非市场光伏新增装机容量达37.5吉瓦,同比增加约3.3%,装机需求重要由沙特、阿联酋及南非孝敬,埃和、阿曼等新兴增量市场具备潜力。 二是风电。受能源转型方针、电价上和谐利率下行等因素的影响,欧洲风电新增装机容量有望连结较快增加。同时,新兴市场如中东及亚太(除了中国)地域,于用电量增长、能源转型方针及成本降落等因素的驱动下,新增装机需求也出现出旺盛态势。有机构估计2025年全世界风电新增装机容量将到达158吉瓦,同比增加15.9%。受益在年夜型化趋向及风机价格的降落,风电项目的经济性获得晋升,估计2025年海内风电新增装机容量将到达100吉瓦,同比增加11.1%。 三是储能。2025年,跟着新兴市场需求的快速增加,估计全世界储能市场呈多点着花的态势。此外,于海外关税政策变化的预期下,2025年或者将呈现一波储能抢装潮。估计2025年,全世界储能新增装机容量有望到达221吉瓦,同比增加36%。中国、欧洲、美洲仍为重要市场,储能新增装机占全世界的85%,继承引领全世界储能需求增加。 四是电网设置装备摆设。国际能源署(IEA)发布《电网与安万能源转型》陈诉,警示全世界电网投资必需翻番:到2030年,对于电网的年度投资需要翻一番,到达每一年6000亿美元(约合人平易近币4.4万亿元)以上,特别是于新兴及成长中经济体(不包括中国)。 需求和市场猜测 按照列国发电量、人均用电、电力举措措施扩容和全世界电工钢产能缺口阐发,世界电工钢需求潜力年夜,猜测到2040年全世界取向电工钢需求量有可能跨越2000万吨;此中,受新能源汽车等新财产的影响,无取向电工钢需求量有可能跨越3000万吨。 猜测2025年上半年硅钢市场相对于平稳或者向上颠簸,2月1日新版GB20052《电力变压器能效限制值和能效等级》强迫能效尺度正式生效,国度变压器产物节能降耗将对于取向电工钢利用带来主要影响,尤其是平凡级取向硅钢利用会遭到打击或者较着削减。2025年下半年新建产能会慢慢开释出来,市场价格会有所颠簸或者竞争趋势越发激烈,将来3年~5年跟着旧装备更新进级,一批产物质量差、装备掉队、技能气力薄弱的产线或者企业将“退场”,新上来的全流程企业或者立异能力强、经济实力年夜的企业将形成新的市场格式,涌入世界级市场。 估计2025年海内外变压器产量将出现稳步增加态势,估计亮点重要表现于特高压设置装备摆设、数据中央、新能源设置装备摆设和出口等方面。海内配变市场亮点重要表现于:“两网”市场、数据中央、新能源(发电及用电端)、储能等方面。有可能非晶配电变招标比例会提高到50%和以上,这将对于电工钢及非晶产物质量程度晋升带来巨年夜的动力,尤其长短晶机电正于晋升非晶质料机能程度及霸占冲片技能,一种新型的多层复合极薄带材(非晶及电工钢极薄带)将周全进入新能源汽车驱动机电及高频、高速微型机电市场。

估计2025年海内外变压器产量将出现稳步增加态势,估计亮点重要表现于特高压设置装备摆设、数据中央、新能源设置装备摆设和出口等方面。海内配变市场亮点重要表现于:“两网”市场、数据中央、新能源(发电及用电端)、储能等方面。有可能非晶配电变招标比例会提高到50%和以上,这将对于电工钢及非晶产物质量程度晋升带来巨年夜的动力,尤其长短晶机电正于晋升非晶质料机能程度及霸占冲片技能,一种新型的多层复合极薄带材(非晶及电工钢极薄带)将周全进入新能源汽车驱动机电及高频、高速微型机电市场。 陈卓(作者系中国金属学会电工钢分会原秘书长、中国钢铁工业协会冶金科技成长中央专家参谋)-AG·(中国)股份

陈卓(作者系中国金属学会电工钢分会原秘书长、中国钢铁工业协会冶金科技成长中央专家参谋)-AG·(中国)股份

137 4451 1124

137 4451 1124

微信咨询